服务热线:

服务热线:

1、LED、LCD液晶屏面板现状

从2020年下半年开始,面板行业开始了十年未见的长周期涨价。2021年第一季度,LED、LCD液晶屏面板上涨曲线依然坚挺,涨价将贯穿第二季度。

根据TrendForce吉邦咨询的最新调查,工业液晶屏和液晶面板的价格自去年6月以来一直在上涨。此外,整机组装使用的IC元器件已经被晶圆厂的产能挤出,供应紧张,价格反复上涨,其中32寸的指标尺寸价格涨幅高达134%。

这是多种因素叠加的结果。疫情下,需求旺盛,但以为主供应的液晶屏容量不足。此外,芯片零件的短缺导致液晶屏面板价格进一步大幅上涨,也对品牌的毛利率产生影响。

在人声鼎沸的情况下,疫情、物流、缺乏核心都有不确定的变化,也考验着面板厂商和终端品牌厂商的供应链管理能力。

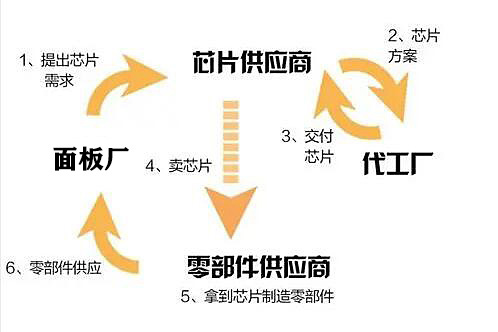

2.涨价原因:芯片缺货加剧面板涨价

首先,从需求方面来说,随着远程办公、网络生活和竞争的需求不断增加,整机市场将迎来增长。

根据趋势科技咨询公司的数据,2021年全球出货量预计将达到2.23亿台,年增长率为3.1%。整体市场情况不仅会延续去年房市经济效应带动的人气,新兴国家的需求也会逐渐增长。此外,2020年欧洲杯和东京奥运会将推迟到今年夏天,这将有助于提振直播与否的需求。

从供应方面来看,目前的屏幕以液晶屏为主,但2021年液晶屏容量有限。三星和LG一方面在逐步退出LCD市场,另一方面国内一些生产线还在攀升,产能的供给还需要时间。

与此同时,上游芯片部分的缺口还没有缓解,这也加剧了面板的价格上涨。

趋势科技吉邦咨询公司的分析师叶碧春告诉《21世纪经济报道》:“除了驱动集成电路,面板短缺的组件还包括TCON。”。目前看起来终端需求很高,但目前晶圆生产能力和封装测试能力非常匮乏。在需求无法满足的情况下,客户大幅拉货,造成更大的供需缺口。”

此前,不少分析师向记者指出,由于半导体上游核心元器件产能不足,今年的TV 面板供应也受到影响。驱动集成电路和玻璃基板都受到8英寸晶片生产能力不足的限制。此外,由于NEG工厂意外停电,短缺将在第一季度继续。

OLED面板方面,已经出现了暂停了跌损,因为OLED在面板中占比小,整体需求不高,不缺面板。接下来,大尺寸的有机发光二极管将有更多的生产能力。TCL华兴已经在广州规划了一条印刷OLED生产线。据报道,LGD最近透露,该公司正在考虑今年下半年扩大在广州的OLED面板产能,预计投资超过2万亿韩元(约120亿元人民币)。

但芯片的短缺也影响了其价格走势。TrendForce Jibang Consulting Research副总裁范博臻告诉记者:“由于元器件严重短缺,OLED面板的价格下降压力已经大大降低,预期的下降现在正在趋同甚至持平。”

此外,由于芯片的短缺,驱动IC本身的价格也有所上涨。有业内人士告诉记者,目前驱动IC的涨价幅度在10%-15%左右,进一步推高了面板的成本。

3、工业液晶屏面板,消费液晶屏面板还是下半年供需平衡

整体来看,今年上半年液晶面板的崛起不会停止。在最近的财报中,TCL创始人李东生提到了面板的价格走势。他说:“今年由于芯片和玻璃供应紧张,新产能迟迟不开,LCD行业LCD 面板面板市场供需继续吃紧。预计上半年产品价格保持坚挺,下半年供需大致平衡。LTPS产品更多地进入了汽车和信息技术行业市场,供求趋于平衡。”

此前,李东生在接受记者采访时分析说,半导体显示器和集成电路一样,都是周期性产品。去年上半年供大于求,价格压力大,下半年开始变成相对短缺。很难预测周期性的变化。但相对可以肯定的是,今年上半年供不应求的局面还会持续,全年都会供不应求。有起有落。对于企业来说,如何跨越行业的周期性波动是一个很大的挑战。

但在资源短缺的情况下,大企业往往可以占据优先地位,成为供给优先方,市场上马太效应更加明显。

TrendForce吉邦咨询进一步指出,从品牌工厂的角度来看,面板的上涨会让一直以低价获得充足资源的白色品牌和二三线小品牌越来越难,出货量从去年开始逐渐下降。另一方面,大品牌因为整体需求大且稳定,更容易获得优先购买权,无论是获取面板资源还是材料。观察去年五大品牌的市场份额,三星、LG、TCL、海信、小米首次突破60%,预计今年将进一步上升至62%。品牌龙头恒大的趋势越来越明显。

随着面板涨价的进一步扩大,终端厂商的压力倍增,涨价也传导到了终端产品上。但目前没有明显的价格波动,企业也开始应对。

3月25日,TCL电子高管在财报发布会上表示,自去年以来,面板一直在上涨,65英寸上涨34%,75英寸上涨约13%。公司还在采取调整产品结构、加强中高端产品等措施,以降低毛利率的影响,应对原材料上涨的局面。

同时,吉邦咨询也提到,品牌方也面临着转向大尺寸和OLED的涨价潮。一方面,小尺寸有很高的增长,品牌为了规避风险,已经将产品尺寸改为55英寸(含)以上。

另一方面,由于LCD价格大幅上涨,LCD与OLED的价差缩小,调查指出,今年第一季度,两者的价差进一步缩小至2.2倍,广州8.5代线供应侧LGD产能增加。预计今年OLED出货量将增长72%,达到676万台,将成为今年高端产品品牌布局的首选。